Zprávy z ekonomiky

-

26.04.2024 17:36

26.04.2024 17:36Pražská burza klesla potřetí po sobě, dolů ji stáhly akcie Monety

26.04.2024 15:41

26.04.2024 15:41Německý ministr hospodářství čelí kritice, zda věděl o dopadech odchodu od jádra

26.04.2024 15:11

26.04.2024 15:11Čeští zemědělci připravují další protest, bude nejspíš v druhé polovině května

-

Reklama

26.04.2024 14:10

26.04.2024 14:10Ohně nad vinicemi připomínaly bitvu, říká vinař po mrazivé noci

-

Reklama

26.04.2024 16:20

26.04.2024 16:20Vinařům způsobily mrazy škodu přes dvě miliardy Kč, zánik hrozí většině ovocnářů

26.04.2024 13:15

26.04.2024 13:15Podle vinařů škody na vinohradech v ČR přesáhly dvě miliardy korun

26.04.2024 12:29

26.04.2024 12:29Gazprom u ruského soudu zažaloval ČEZ, slovenskou ZSE a rakouskou OMV

26.04.2024 10:45

26.04.2024 10:45Podíl krajů na vybraných daních by se měl v příštích třech letech zvyšovat

26.04.2024 14:24

26.04.2024 14:24Německý Thyssenkrupp prodá pětinu ocelárny Křetínského firmě EPCG

-

Reklama

25.04.2024 18:14

25.04.2024 18:14Akcie společnosti Meta prudce oslabily kvůli obavám ohledně výdajů na AI

25.04.2024 17:28

25.04.2024 17:28Koruně se dařilo, zpevnila k jednotné evropské měně i vůči dolaru

25.04.2024 15:15

25.04.2024 15:15Výborný: V roce 2035 by až 25 pct nově postavených budov v ČR mohlo být ze dřeva

25.04.2024 15:16

25.04.2024 15:16Růst americké ekonomiky v prvním čtvrtletí překvapivě zvolnil na 1,6 procenta

25.04.2024 14:01

25.04.2024 14:01EPH klesl zisk na 90,7 mld. Kč, zisk celé Křetínského energetiky byl 184 mld. Kč

-

Reklama

25.04.2024 13:25

25.04.2024 13:25Elektřina i plyn v EU ve druhém pololetí zlevnily, v Česku elektřina zdražila

25.04.2024 12:16

25.04.2024 12:16Pekingskému autosalonu dominují elektromobily a digitální konektivita

25.04.2024 13:19

25.04.2024 13:19ČSÚ: Vstup do EU pomohl rozvoji české ekonomiky, podpořil vývoz i investice

25.04.2024 11:27

25.04.2024 11:27Tržby RegioJetu loni vzrostly o 600 milionů na 3,4 miliardy korun

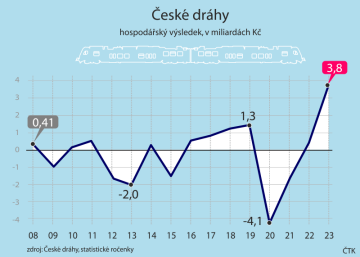

25.04.2024 15:08

25.04.2024 15:08České dráhy hospodařily loni se ziskem 3,8 mld. Kč, meziročně o 3,4 mld. více

-

Reklama

25.04.2024 10:34

25.04.2024 10:34Mobilní síť Vodafonu měla ráno po celé ČR výpadky kvůli napájení datacentra

25.04.2024 09:18

25.04.2024 09:18Notář potvrdil, že věřitelé schválili restrukturalizační plán, oznámila Liberty

25.04.2024 16:46

25.04.2024 16:46Ovocnáři: Škoda na úrodě ovoce kvůli mrazům přesáhne miliardu korun

25.04.2024 08:28

25.04.2024 08:28Toyota v loňském finančním roce zaznamenala rekordní celosvětový prodej a výrobu

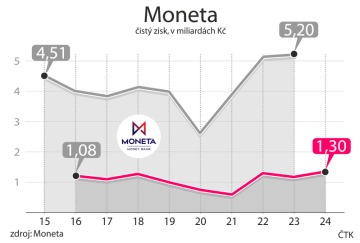

25.04.2024 12:59

25.04.2024 12:59Čistý zisk banky Moneta v 1. čtvrtletí stoupl o 5,8 procenta na 1,3 miliardy Kč

- Reklama

25.04.2024 09:06

25.04.2024 09:06Ceny paliv dál rostou, benzin za týden zdražil o 28 haléřů, nafta o dva haléře

24.04.2024 20:52

24.04.2024 20:52Škoda uvedla studii sportovního elektrického vozu, bude ale jen na PlayStationu

24.04.2024 18:32

24.04.2024 18:32Závod na zpracování lithia by mohl stát u elektrárny v Prunéřově na Chomutovsku

24.04.2024 17:25

24.04.2024 17:25Po úterním posílení dnes koruna mírně ztrácela

24.04.2024 18:19

24.04.2024 18:19Akcionáři KB schválili návrh vedení vyplatit hrubou dividendu 82,66 Kč na akcii

24.04.2024 18:22

24.04.2024 18:22Peníze z emisních povolenek půjdou nově pouze na ekologické projekty

24.04.2024 14:52

24.04.2024 14:52Německá vláda zlepšila výhled letošního růstu ekonomiky na 0,3 procenta

24.04.2024 13:39

24.04.2024 13:39Mrazy způsobily rozsáhlé škody na úrodě ovoce, škody hlásí i zelináři

24.04.2024 16:28

24.04.2024 16:28E.ON zlevnil energie s fixací, od května sníží ceny plynu i klientům bez závazku

24.04.2024 18:17

24.04.2024 18:17Koncesionářské poplatky by se mohly valorizovat, shodla se koalice

Dnes je sobota 27. dubna 2024

Očekáváme v 03:00

4°C